Use o tempo em casa para listar todas as dívidas e procurar renegociar as que forem possíveis. Em tempos de crise, é fundamental contar com a reserva de emergência.

A pandemia do novo Coronavírus (COVID-19) está exigindo uma série de mudanças de atitude de todos nós. Em mercados onde é possível, muitas empresas instituíram políticas de trabalho remoto para evitar que as pessoas saiam às ruas.

Para quem está de quarentena ou em home office, essa pode ser uma oportunidade para rever seu orçamento e tentar melhorar sua saúde financeira. Confira 10 dicas para organizar o orçamento e começar a planejar o seu futuro com segurança.

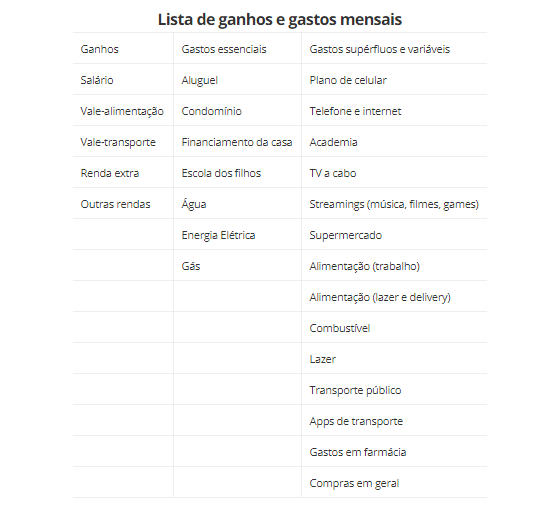

1- Liste os seus ganhos e gastos

Como primeiro passo para organizar a vida financeira, especialistas em finanças indicam anotar todos os gastos, por um mês, para visualizar um cenário completo. Como muita gente está trabalhando de casa e com uma rotina diferente, a sugestão é tirar algumas horas para reunir holerites, comprovantes de pagamento, extratos de bancos, faturas de cartões de crédito, boletos, cobranças e carnês dos últimos três meses.

Em um papel, uma tabela no computador ou no celular, liste os ganhos, as despesas fixas e essenciais do mês e também os gastos variáveis, de estilo de vida e supérfluos. Veja o exemplo:

No final, faça a soma de quanto dinheiro está entrando mensalmente, de quanto você está gastando com o que é essencial, com o que é variável e até mesmo dispensável.

2- Liste todas as suas dívidas

O passo seguinte é criar uma nova coluna para listar todas as dívidas que estão consumindo parte do seu orçamento – ou que estão paradas, aguardando você tomar uma atitude: empréstimos, parcelamentos, negociações, boletos atrasados, mensalidades, faturas do cartão, cheque especial, etc.

Fazer essa lista pode ser assustador, especialmente para quem não consegue entender como se colocou em uma situação de endividamento. No entanto, é o choque essencial para planejar os próximos passos.

3- Responda: sobra ou falta dinheiro no final do mês?

Comparando as colunas de ganhos, as despesas essenciais, os gastos variáveis e as dívidas, você responde: está sobrando ou faltando dinheiro no fim do mês?

Se a diferença entre ganhos e gastos é maior do que você pensava, aproveite o susto para repensar atitudes e começar a cortar excessos. Mostre a tabela para a família e inclua todos na discussão dos próximos passos, em especial, em tentar ser mais consciente com o consumo.

4- Renegocie as dívidas mais urgentes e organize as demais

Dívidas urgentes são aquelas que vão desestabilizar a vida da família. Se tem atrasos com aluguel ou financiamento da casa, procure a imobiliária ou o banco para mostrar seu empenho em resolver.

Para contas de água, luz e gás atrasadas, entre em contato com as empresas e negocie um parcelamento para evitar cortes. Se possível, ofereça para pagar a primeira parcela de imediato. Faça o mesmo com a mensalidade da escola dos filhos.

Antes de falar com credores, é importante preparar propostas de pagamento que estejam dentro do seu orçamento. Não adianta entrar em uma renegociação de dívida que você sabe que não conseguirá cumprir.

Já com os bancos, cheque especial, rotativo do cartão e crédito para negativados possuem os juros mais altos do mercado. Considere trocar esse tipo de dívida por opções com juros mais baixos, como crédito pessoal ou empréstimo consignado.

Da mesma forma, ligue para bancos e instituições financeiras para renegociar financiamentos e parcelamentos. O momento de juros mais baixos na economia é perfeito para isso. E não hesite em procurar a portabilidade da sua dívida para uma instituição que ofereça condições mais favoráveis, caso o gerente não lhe ofereça um bom negócio.

5- Corte os excessos nas contas

Aproveitando que listou todos os serviços, assinaturas e boletos que paga, reavalie o que está usando realmente: streaming de música, de séries e filmes, games, leitura de revistas, jornais, entrega de produtos e compras. Converse com a família para cancelar os que possuem versão gratuita ou que vocês menos acessam.

Ligue para as operadoras de telefonia, celular, internet, TV a cabo e outros serviços para negociar uma redução das tarifas ou dos planos. Avalie com o atendimento se há opções mais baratas que atendem às suas necessidades. Se for cliente antigo, use esse argumento. E se não houver negociação, pense em mudar de operadora, quando for possível. Normalmente, há mais vantagens para novos clientes do que para a manutenção dos antigos.

Há cidades onde as academias estão fechadas e outras onde devem permanecer abertas ao público, com uma série de medidas para evitar disseminação do COVID-19. De qualquer forma, se o objetivo atual é reduzir gastos para melhorar a saúde financeira, pode ser a hora de cancelar seu contrato com a academia e buscar alternativas, como procurar vídeos e apps com exercícios para fazer em casa.

Aproveite o momento também para cozinhar mais em casa, ao invés de pedir comida – e gastar mais – nos apps e serviços de delivery.

6- Seja consciente e acompanhe os gastos com mais atenção

Controlar os gastos e a impulsividade é essencial para organizar a vida financeira. Isso não significa deixar de fazer coisas que você gosta, mas, sim, encaixar os programas no seu orçamento. Dizer não a alguns convites e ao seu próprio impulso consumista deve ser parte do cotidiano de quem quer ter dinheiro na conta no final do mês.

Trabalhando de casa, tente não abrir lojas virtuais sem motivo. Aproveite para cancelar assinaturas de e-mails de promoções e desative as notificações de apps de compras no celular. Essas são ações que combatem o sugestionamento do consumo, assim como ir ao supermercado sem lista de compras.

Se você realmente precisa ou quer comprar alguma coisa, tenha certeza de que ela cabe no seu orçamento ou programe-se, como uma meta de curto ou médio prazo: guarde dinheiro até ter o valor necessário. Compare preços, procure cupons online de desconto e serviços de cashback.

Para acompanhar os gastos com mais atenção, uma sugestão é concentrá-los no cartão de crédito ou débito. Acompanhe a fatura pelo app no celular, pelo menos, a cada três dias. Alguns apps possuem ícones para as categorias das compras, para diferenciar na fatura. Faça o teste.

Se você controlar os gastos ao longo do mês, não terá surpresas no fechamento da fatura do cartão. E pague sempre a fatura completa. Isso ajuda a melhorar sua pontuação com a instituição para, no futuro, negociar desconto ou isenção da anuidade, pedir aumento do limite ou solicitar um cartão com programa de pontos mais vantajoso.

Com todos os gastos listados, a ideia é que, naturalmente, você ganhe mais consciência sobre os pequenos gastos do dia a dia e o peso que eles fazem no seu orçamento geral.

7- Se necessário, tome medidas mais drásticas

Para ter uma vida financeira saudável é preciso cortar excessos e reduzir o consumo. Se o seu endividamento é mais grave ou se seu estilo de vida não cabe mais no seu orçamento, é preciso levar em consideração algumas mudanças mais drásticas.

Isso significa, por exemplo, procurar um imóvel com aluguel mais barato, vender o carro, mudar os filhos de escola, desfazer-se de eletrônicos, livros, sapatos e peças que possam render algum dinheiro na venda. Há grupos no Facebook e sites especializados que agilizam esse processo.

Se for possível, aproveite os dias em casa para procurar oportunidades de renda extra. A economia vai sofrer um baque com a pandemia, porém, pode haver chances de trabalhos como freelancer para empresas. Acione seus contatos, faça cursos online e mantenha-se ativo.

8- Organize seu orçamento de forma racional

Após um período de consumo mais consciente e corte de excessos, sua lista de ganhos e gastos estará atualizada e você pode organizar seu orçamento de forma mais racional. Especialistas em finanças pessoais criaram a regra 50-30-20, uma fórmula simples que divide os gastos em três categorias:

– 50% para gastos essenciais, como moradia (aluguel, financiamento da casa, condomínio, água, luz, manutenção), educação, saúde, alimentação nos dias úteis e transporte;

– 30% para os gastos variáveis, supérfluos e do estilo de vida, como cuidados pessoais, celular, combustível do carro, academia, internet, TV a cabo, lazer, diversão, alimentação no final de semana e compras;

– e 20% para pagar dívidas e investir para metas de médio e longo prazos e para o futuro.

As proporções podem variar um pouco, mas o ideal é tentar mantê-las nesse patamar. Por exemplo, reduzir os gastos com supérfluos e estilo de vida enquanto você estiver pagando dívidas, mas não deixar de investir, ao menos, 10% quando a situação começar a se normalizar.

9- Estabeleça metas e prioridades

Definir metas é uma forma prática de manter o foco nas coisas importantes, sejam os desejos de consumo, como comprar um novo smartphone ou trocar de carro; as realizações, como fazer uma viagem com a família ou pagar os estudos dos filhos; ou planejar uma aposentadoria com conforto.

A primeira dica é estabelecer suas metas de curto, médio e longo prazos da forma mais objetiva possível, com período e o valor planejado. Depois da ajuda da família para sair das dívidas, esse foco motiva a todos para seguir reduzindo gastos e controlando o consumismo em nome de prioridades e objetivos maiores.

Depois das dívidas pagas, negociadas e encaixadas no orçamento, uma parte do dinheiro do mês vai ser poupado e investido. Defina os aportes mensais ou semestrais necessários para chegar a cada meta. Como dissemos no passo anterior, você pode estabelecer gastar menos com supérfluos por um ano para pagar uma viagem em 2021.

Os valores podem ser aplicados em um investimento seguro e compartilhados com todos os envolvidos, que vão acompanhar a evolução e se sentir motivados a colaborar também.

10- Crie sua reserva de emergência e comece a investir

Com dívidas pagas e encaixadas no orçamento mensal, é hora de começar sua reserva de emergência. Especialistas em finanças pessoais defendem o equivalente a três até seis meses de renda reservados. Independentemente do valor, o ideal é começar.

Poupança é segura, porém, menos interessante, em razão da baixa rentabilidade. Os bons investimentos para a reserva de emergência são os que oferecem liquidez, ou seja, permitem o resgate do dinheiro a qualquer momento.

Com a reserva criada, você pode começar a diversificar seus investimentos para alcançar suas metas ou escolher produtos com um pouco mais de risco e/ou vencimento mais distante, em nome de maior rentabilidade. Assessores financeiros das plataformas de investimento vão ajudar a montar uma carteira ideal para o seu perfil, para suas metas e para seus objetivos de vida.

Fonte: Valor Investe